微信客服

微信客服 微信公众号

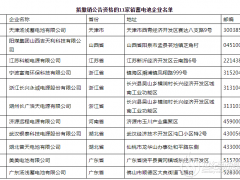

微信公众号分车型来看,新能源客车32款,占比30%;新能源专用车共20款,占比19%;新能源乘用车54款,占比51%。

在106款新能源车型中,磷酸铁锂电池车型有48款、三元电池车型有54款、锰酸锂电池车型1款、锂离子电池(未注明电池类型)车型3款。

在电池配套方面,共有40家电池企业提供电池配套。其中,宁德时代(23款)、国轩高科(12款)、比亚迪(10款)、威睿电动(7款)、东风海博/江淮华霆电池(5款)、亿纬锂能(4款)配套车型数量排名前列。

与2018年发布的13批推荐目录相比,2019年第一批目录车型所搭载的动力电池系统能量密度达到了新高。尽管2019年补贴政策尚未正式发布,是否会进一步提升获补贴的技术门槛还不得而知,但主机厂和电池厂已经做好了产品升级。

在本批目录中,由山西新能源申报的一款帝豪牌纯电动轿车的电池系统能量密度高达182.44wh/kg,创造了当前国产动力电池能量密度的最高记录。与此同时,广汽集团也申报一款传祺牌纯电动轿车,电池系统能量密度达到了170wh/kg。

乘用车首次出现超180wh/kg的电池系统,表明国产动力电池在能量密度方面得到了新的突破,已经接近甚至超过国际品牌产品。另外,上述高能量密度的产品全部都为三元电池,这也表明三元电池在提升能量密度的优势进一步凸显,得到了主机厂和电池厂的青睐。

在新能源客车领域,磷酸铁锂电池依然占据主导优势,普遍达到140wh/kg左右,但很少能超过150wh/kg,这表明新能源客车不会以追求高能量密度为目标,更多是提升电池产品的安全性和降低成本。

与此同时,在本批目录中,东风汽车申报所有客车车型都由其与电池厂合资成立的PACK厂配套电池,这显示出商用车企业也开始抢夺在动力电池供应的主导权。

在新能源专用车方面,本批次磷酸铁锂电池配套数量占优势,这或许是在为应对后补贴时代做准备。在补贴退坡的压力下,新能源专用车在电池选择方面将更加考量成本和循环寿命,而磷酸铁锂在这方面的优势更为明显。

可以预见,为应对补贴退坡的压力,在2019年的推荐目录中,乘用车将更加关注动力电池的能量密度,客车和专用车将侧重于电池的成本和安全性。届时,一批在产品质量、成本和技术等方面领先的电池企业,或将在今年的市场竞争中占据更多的市场份额,同时也会有一批电池企业被淘汰出局。

高工锂电对第1批推荐目录的车型配套情况进行了分析,且看下文:

➤新能源乘用车:系统能量密度最高达182.44wh/kg

在54款新能源乘用车车型中,纯电动车型有46款,插电式混动车型有8款。从配套的动力电池技术来看,三元动力电池车型有48款,磷酸铁锂电池车型3款、锂离子电池车型3款。

在电池配套方面,宁德时代(8款)、威睿电动(7款)、比亚迪/江淮华霆(5款)、国轩高科(4款)、孚能科技(3款)配套车型数量排名前列。

本批目录中,包括别克VELITE6、江淮大众思皓E20X、广汽菲亚特JeepPHEV、大众e-Golf等合资品牌车型进入。比亚迪宋MAXEV600、传祺AION.S、领克01PHEV、小鹏G3、零跑S01、长安尼欧Ⅱ热门车型也出现在目录中。

本批纯电动乘用车所搭载的动力电池系统能量密度普遍达到了140wh/kg左右。其中,山西新能源申报了一款帝豪牌纯电动轿车,新车尺寸为4440*1833*1560mm,搭载由威睿电动总成的三元动力系统,系统能量密度达到了182.44wh/kg,工况续航里程达450km。

此外,广汽集团也申报了旗下新车型传祺AION.S,新车尺寸为4768*1880*1530mm,搭载由宁德时代配套的三元动力系统,系统能量密度达到了170wh/kg,工况续航里程达到510km。

与此同时,包括东风汽车、江淮汽车、比亚迪、长安汽车、观致汽车、奇瑞汽车等自主品牌也申报了多款纯电动轿车,电池系统能量密度达到160wh/kg左右,工况续航达到400km以上,成为2019年新能源汽车市场上强有力的竞争产品。

此外,一汽大众、上汽通用等合资车企也申报了新车型,但其电池系统能量密度和整车续航里程都比较低,当前市场竞争力略显不足。

➤新能源专用车:铁锂电池市场占优 宁德时代配套数量第一

在申报的20款新能源专用车型中,搭载磷酸铁锂电池的车型有13款、三元电池车型6款、锰酸锂电池车型1款。

受补贴退坡和市场竞争加剧的影响,新能源专用车在动力电池技术路线上的选择较为多元化,几乎涵盖了所有技术路线,但总体而言磷酸铁锂的配套和装机占比最多。这主要是新能源专用车为降低成本,选择磷酸铁锂电池更有成本优势,同时循环寿命更长,更符合专用车的日常运营需求。

➤新能源客车:宁德时代/国轩高科/东风海博配套前三

在32款新能源客车车型中,全部搭载磷酸铁锂电池,氢燃料电池车型缺席。

在动力电池配套方面,有7家企业提供配套,宁德时代(8款)、国轩高科(6款)、东风海博(5款)配套车型数量排名前列。在能量密度方面,新能源客车的电池系统依然在140wh/kg左右,并没有出现大幅提升。

其中,东风汽车申报的5款新能源客车,全部由其与海博思创合资成立的PACK企业东风海博配套动力电池。这也表明主机厂抢夺动力电池配套和供货占比的意愿愈发强烈,开始从新能源乘用车向客车和专用车领域延伸,或将对未来动力电池市场竞争格局产生极大影响。

0 条