微信客服

微信客服 微信公众号

微信公众号1.氢燃料电池行业发展分析

燃料电池的种类相当多,目前市场上主要有碱性燃料电池(AFC)、质子交换膜燃料电池(PEMFC)、甲醇燃料电池(DMFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、固态氧化物燃料电池(SOFC)。这些不同种类的燃料电池输出功率范围、发电效率、优缺点、应用领域都不尽相同。目前主流用于汽车的燃料电池是氢燃料电池,氢燃料电池是一种能够将储存在燃料(氢气)和氧化剂(空气中的氧气)中的化学能直接转换为电能的能量转换装置,其基本工作原理就是电解水的逆过程,而目前在氢燃料电池中以质子交换膜燃料电池居多,这主要是因为其在电动汽车、固定发电站领域具有广阔的大规模应用的前景。

图1为目前市场常见电池近十年的出货量,从图中我们可以看到整体燃料电池出货量从2009-2013年大幅上升,2013年以后整体出货量的趋势稳重有升。另外,可以看到氢燃料电池PEMC从2014-2018年整体趋势略有降低,但目前占有率仍然很高(高于50%)。值得注意的是SOFC电池的出货量这几年增加也较为明显,这主要是由于SOFC在亚太地区尤其是在日本小型高效率发电系统ENE-FARM的家用燃料电池正在快速普及和发展。

数据来源:Fuel Cell Today和E4tech (2018年为1-10月数据)

图1 全球燃料电池2009-2018年出货量

图1 全球燃料电池2009-2018年出货量

数据来源:Fuel Cell Today和E4tech (2018年为1-10月数据)

图2 全球燃料电池2009-2018年出货量以瓦数计(MW)

图2为全球燃料电池2009-2018年出货量,以瓦数计(MW)。从图中可以看到发电容量急剧上升,仅2018年全球燃料电池出货量已经约为800MW,而PEMFC电池的发电量达到589.1MW,明显占据主导地位,占比达到73.35%。由此可见,质子交换膜型氢燃料电池无论是电池数量还是发电容量上看都是主流的燃料电池技术,2015年以来PEMFC出货量(以瓦数计)的暴增一方面得益于丰田(功率114kw)和现代(功率110kw)等燃料电池车的产量增长;另一方面是因为日本和欧洲等地的小型热电联产项目持续增加,在这方面,日本和加拿大的企业占据主要市场。此外,中国最近几年也大力支持PEMFC电动汽车的发展。

2015年,国务院印发《中国制造2025》,提出了燃料电池汽车的战略目标及研究方向。目标到2020年,我国逐步实现关键材料和零部件国产化、燃料电池堆和整车性能提升、燃料电池汽车运行规模扩大。通过对关键材料、电池堆系统及通用化技术等重点领域的研究,到2020年实现关键技术攻关,2025年完成商业化产品全产业链的建设,并实现区域小规模运行。梳理过往政策则不难发现,政府对于燃料电池的政策倾斜正在加大。尤其是2018年的补贴政策,进一步提升了电动车锂电池能量密度的补贴门槛要求,而对燃料电池车的补贴力度则保持不变。另外,2016年10月,《中国氢能产业基础设施发展蓝皮书(2016)》,2020年,加氢站100座,燃料电池汽车10000辆;2030年加氢站1000座,燃料电池车辆200万辆;2050年加氢站网络构建完成,燃料电池车辆1000万辆,可见目前国家政策也是极力推进氢燃料电池的商业化和大规模使用。2019年3月26日四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,其中提到地方应“支持充电(加氢)基础设施‘短板’建设”。今年的《政府工作报告》也提及稳定汽车消费,推动充电、加氢等设施建设。可见,发展氢能源汽车已经得到中国政府相当程度的重视。

氢燃料电池上游包含电池组件和氢能两大类,氢能产业链有三大环节,每个环节都有很高的技术壁垒和技术难点,目前上游的电解水制氢技术、中游的化学储氢技术和下游的燃料电池在车辆和分布式发电中的应用被广泛看好;电池组件包括燃料电池电堆、空压机、水泵、氢泵、储氢器、加湿器等。产业链中游是燃料电池系统的组装部分。产业下游应用主要有固定发电、交通运输、便携式电子以及包含军事、航天在内的特殊领域。

2.氢燃料电池关键材料—催化剂

燃料电池核心系统是电堆,其成本占整个燃料系统的60%。如果说电堆是燃料电池产业链的决定因素,那么催化剂和质子交换膜就是整个氢燃料电池行业的命脉。2017年,中国一共生产了1272辆燃料电池商用车,催化剂和质子交换膜基本全部依托进口。因而,催化剂和质子交换膜的国产化是氢燃料电池发展的亟需解决的核心材料问题。氢燃料电池电堆系统主要由催化剂、气体扩散层、质子交换膜等组成。图3是氢燃料电池电堆成本构成,其中催化剂所占电堆成本比例最高,这主要是当前商业化催化剂的种类限制所致。催化剂是质子交换膜燃料电池膜电极(MEA)的关键材料之一,决定了电池的放电性能和寿命。由于PEMFC工作温度不足100oC,对催化剂活性要求很高,而铂(Pt)催化剂具有良好的分子吸附、离解特性,因此铂催化剂成为最理想、也是当前唯一商业化的催化剂材料。铂金属价格昂贵,我国的储存量也非常短缺。

数据来源:日本NEDO

图3 氢燃料电池电堆成本构成

图3 氢燃料电池电堆成本构成

Pt催化剂除了受成本与资源制约外,也存在耐久性问题(主要体现在稳定性上)。通过燃料电池衰减机制分析可知,燃料电池在车辆运行工况下,催化剂会发生衰减,如在动电位作用下会发生Pt纳米颗粒的团聚、迁移、流失等。这些问题都是制约燃料电池发展的关键因素,针对这些成本和耐久性问题,研究新型高稳定、高活性的低Pt或非Pt催化剂是目前热点问题之一。目前,已经研发出的催化剂的种类主要有铂基催化剂、低铂催化剂与非铂催化剂。

图4 氢燃料电池催化剂

铂基催化剂材料在质子交换膜燃料电池的催化层中Pt载量一般为:阳极0.3mg/cm2、阴极0.4mg/cm2,每辆燃料电池乘用车需要Pt约50g,大巴需要约100g。Pt昂贵的价格对于燃料电池大规模商业化是个极大的阻碍。因此,研发低铂和非铂系催化剂是目前研究重点。在低铂系催化剂方面,核壳类催化剂和纳米结构催化剂是研究热点,主要原理是利用结构化修饰得到具有特殊形貌和晶面的优化分布的材料,使其具有更优异的性能。核壳类催化剂以催化剂活性组分作为壳,以过渡金属元素作为核,具有很高的贵金属利用率和氧还原催化活性。纳米结构催化剂在氧还原反应活性方面也较传统Pt催化剂高出50%。Pt单原子壳层核壳催化剂尤其能最大限度地提高Pt催化剂的利用率。因此催化剂的特殊纳米结构化是燃料电池低铂载量的重要研发方向。非铂系催化剂的研究重点在三块:钯基催化剂、非贵金属催化剂和非金属催化剂。钯基催化剂使用金属钯(Pd)代替Pt,Pd具有储量丰富、价格便宜的优点。但Pd基催化剂的催化活性远不及Pt基催化剂,需要通过调节表面电子结构来获得与Pt基催化剂相当的催化活性。在众多非贵金属催化剂中,过渡金属-氮-碳化合物因其具有可观的催化活性。非金属催化剂的研究主要是各种杂原子掺杂的纳米碳材料,包括硼掺杂、氮掺杂、磷掺杂等。碳材料掺杂后能明显提升氧还原催化活性,但催化剂的稳定性较Pt基催化剂仍有较大差距。非铂催化剂真正实现产业化还需要解决高活性、高稳定性的问题。因此,对于开发廉价、高效、可产业化的催化剂仍然具有非常高的挑战性。2017年1月,大连理工大学宋玉江教授团队将分子自组装技术与高温热解方法结合制备出一种非贵金属电催化剂,有效提高了燃料电池电催化剂的耐久性。2017年7月,上海交通大学章俊良教授课题组成功制备出具有单分散性的球形高活性PdxNi1-x@Pt/C核壳纳米催化剂,在不损失燃料电池寿命的前提下,可大幅降低燃料电池的铂用量。2017年7月,中国科学技术大学曾杰教授课题组与合作者共同设计出一种直径仅有1.3纳米的、铑原子掺杂的超细纳米线铂催化剂,铂原子的利用率达到48.6%。研究表明,该催化剂质量活性和比活性分别达到了商业铂碳催化剂的7.8倍和5.4倍。同时,该催化剂在循环使用1万次后,仅损失了9.2%的质量活性。2018年4月,武汉喜玛拉雅光电采用清华大学催化剂制备工艺自主研发的燃料电池Pt/C催化剂量产技术取得突破。2018年6月,北京大学工学院郭少军团队开发了一种新型哑铃状的PtFe-Fe2C纳米粒子。该催化剂在酸性介质中的氧还原的比活性和质量活性分别达到了353mA/cm2和1.50A/mg,比商业铂碳催化剂分别高出11.8倍和7.1倍,且具有极为优异的电化学稳定性,经历5000个循环,催化剂的活性几乎没有衰减。最新2019年1月31日《自然》研究报道,中国科学技术大学,研制出一种新型催化剂,攻克了新能源汽车氢燃料电池汽车推广应用的关键难题:解除氢燃料电池一氧化碳“中毒休克”危机,延长电池寿命,拓宽电池使用温度环境,在寒冬也能正常启动。这些关键性的研究成果具有里程碑意义,表明中国正在加快掌握燃料电池催化剂材料产业的核心技术,逐步打破国外长期的技术封锁。

3.氢燃料电池催化材料专利及国内外重点公司分析

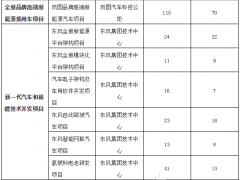

从图5可以看到2002-2018年氢燃料电池催化材料相关专利申请数量变化,可以看到从2015年开始氢燃料电池催化材料相关专利申请数量明显上升,主要由于国家对氢燃料电池提出技术创新、突破的政策导向使得对氢燃料电池催化材料的研究和开发引起高校、研究院所及新能源型企业的极大关注。另外,随着我国对于知识产权的重视,企业也越来越意识到核心技术需要专利的保护,因此,对于专利的申请也更加积极。从图6可以看出近年来氢燃料电池催化剂材料相关专利主要单位、企业的申请专利数量。专利申请主要有公司企业和高校,基本是新能源相关企业,高校也有相关专业的研究团队。据此,表明氢燃料电池催化材料技术在稳定推进和发展。催化技术的革新、保护,这也是为逐步实现清洁氢燃料能源大规模使用的重要的一步。

数据来源:百腾网检索统计

图5 近年来氢燃料电池催化材料相关专利申请数量

数据来源:百腾网检索统计

图6 近年来氢燃料电池催化材料相关专利主要单位、企业申请数量

图6 近年来氢燃料电池催化材料相关专利主要单位、企业申请数量

目前,国外氢燃料电池Pt催化剂材料领军企业主要生产厂家包括美国Gore、Johnson Matthery、田中贵金属等。Gore是生产质子交换膜和膜电极各组件的企业,催化剂仅占业务的一部分。相比而言,Johnson Matthery和田中贵金属是更为专业的燃料电池催化剂生产商。田中贵金属针对燃料电池车,开发了性能与耐久度更为优异的电极催化剂,被应用于本田新型燃料电池车Clarity。Johnson Matthery自90年代就开始研究燃料电池及各部件,2000年成立了燃料电池材料公司Johnson Matthey Fuel Cells Ltd,并与全球最大的铂供应商Anglo Platinum建立了长期合作关系。Johnson Matthey的催化剂产品类型多样,包括纯铂、合金、含有和不含催化剂载体。

国内贵研铂业、新源动力和武汉理工新能源都从事了燃料电池催化剂的研发。其中,新源动力和武汉理工新能源的主要研究方向分别为电堆和膜电极,催化剂生产的比重较小,类似于美国Gore。而贵研铂业近年来将研究重心放在贵金属工业催化剂。此外,目前国内的武汉喜玛拉雅光电科技股份有限公司在清华大学技术支持下也能日产200g的Pt/C燃料电池催化剂材料。当前,氢燃料电池核心催化材料已取得一定研究成效,而大批量的生产和回收技术仍然有待创新和提升。在国家政策大力支持下,国内研究机构、企业制备高效氢燃料电池催化剂之路仍然充满了挑战和机遇。

0 条