微信客服

微信客服 微信公众号

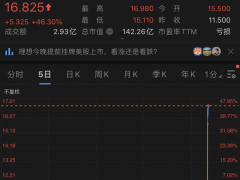

微信公众号12月18日,瑞浦兰钧挂牌上市,盘中一度涨超7%至19.66港元/股,最终收盘价为18.62港元/股,市值达423.95亿港元 。超越中创新航成为港股市值最高的锂电池公司。

瑞浦兰钧坐上第一的位置,喝彩者有之,意难平者亦有之——他的市值怎么可能高过中创新航?!

当某些人孜孜以求、奋斗不止的收获对某人来说却是唾手可得时,后者无疑要被更多的人关注。

令人艳羡的背靠大树

瑞浦兰钧,成立于2017年,其为“世界镍王”青山集团在新能源领域的重要核心企业。

2017年10月,青山集团成立了瑞浦能源, 2020年成立了上海兰钧新能源。2021年8月瑞浦能源获得了上海兰钧新能源控制权, 2022年4月,瑞浦能源更名为瑞浦兰钧,也就是现在的瑞浦兰钧。在业内有着两个公司一套班子的说法,而此也为两个公司的“合并”打下基础。当然也有人说,瑞浦能源控股兰钧新能源以及后面的更名,皆是瑞浦兰钧为上市做的准备。毕竟四月份更名,同年十二月份便在港交所递表IPO。

内容来源:企查查

部分人士对瑞浦兰钧的“意难平”同样来源于其“不给力”的业绩,现今每每提起瑞浦兰钧,其三年亏超10亿的话题必然被提起。

其招股说明书显示:2020年至2022年,净亏损分别为5327.9万元、8.04亿元和4.51亿元,合计亏损达13.08亿元。该数字是远远高于10亿元的。

但在行业快速发展的2023年,瑞浦兰钧依然没有实现盈利,亏损持续扩大。数据显示,2023年1-6月,其净利为-9.2亿元。也就是说在三年半的时间内,瑞浦兰钧亏损超22个亿。

而从瑞浦兰钧相关的发言中可以发现,亏损或者仍将继续,其将实现盈利并产生经营现金流入时间推迟到了2025年。

因此,刨除2023年,瑞浦兰钧还需要继续“砸钱”一年,其承受压力可想而知。

不过值得欣慰的是,在营收方面,瑞浦兰钧实现了大幅度的提升。数据显示,2020-2022年及2023年1-6月,其营收入分别为9.07亿元、21.09亿元、146.48亿元、65.95亿元,2021-2022年分别同增132.54%、594.49%。其提升幅度之快,无疑让人看到其发展潜力。但其提升方式则被人群争议。

但是不得不说的是,瑞浦兰钧依旧缺少足够的“造血”能力,依靠青山集团的“输血”依旧是其重要的生存手段。

回顾瑞浦兰钧的发展历程,青山集团对其帮衬可谓一直持续着。当然此事无可厚非,在缺少造血能力的同时要实现追赶且领跑的目的,“砸钱”依旧必须的方式。

青山集团对瑞浦兰钧最直接的支持其实体现在永青科技之中。企查查截至12月18日的信息显示,永青科技持股比例为47.85%,最终收益股份为51.18%。而永青科技为青山集团的附属投资控股公司,青山集团持有51%股权。

信息显示:

从2022年至2023年上半年,永青科技开始向美国大量出货,瑞浦兰钧则通过永青科技为美国电动汽车制造商供应电池组件。而且瑞浦兰钧不仅通过永青科技向外销售产品,也与其签订了高达2.91亿元的材料采购协议。数据显示:在2020年至2023年上半年期间,瑞浦兰钧自永青科技及其联系人采购的原材料的过往交易金额分别为1620万元、2.12亿元、6100万元及160万元。

青山集团更是对瑞浦兰钧“照顾不菲”,2020年至2023年上半年,瑞浦兰钧向青山集团及其关联方出售的电池产品的过往交易金额分别约为130万元、1530万元、8.6亿元以及8.33亿元,其销售收入在2022年及2023年上半年分别占总收入的5.9%及12.7%。

除此之外,2020-2022年三年间,青山集团通过关联方向瑞浦兰钧及其附属公司分别贷款4.64亿元、52.7亿元和21.84亿元,总金额近80亿元。而其中青山集团、永青科技提供的所有贷款均为无抵押贷款。

青山集团对瑞浦兰钧的支持力度可见一斑,在瑞浦兰钧的发展进程中起着举足轻重的作用。

也恰因此,有人猜测瑞浦兰钧之所以选择港交所上市,主要原因在于港交所对关联交易审核的相对宽松,如果在A股上市,瑞浦兰钧则将面对较多的困难。对于其究竟为何选择港交所上市,则无从知晓了。

前途挑战颇多

有着青山集团的强力支持,瑞浦兰钧在发展中的确获得了较大的助力,但是其依旧面临着为数不少的难题。

数据显示,2022年及2023年上半年,瑞浦兰钧储能电池装机量排名位于全球第三位和第四位;动力电池装机量排名则均位于国内第十名。2020年到2022年间,其锂电池销量从1.55GWh增长至16.61GWh,年复合增长率高达227.4%。

对于瑞浦兰钧的快速发展,有人将其称之为行业发展的“黑马”。

但对于瑞浦兰钧如此之快的发展,行业人士分析除了青山集团背后的强力支持之外,与其低价换市场有着密切的关系。

媒体将之动力电池、储能电池售价与行业龙头宁德时代进行对比,数据显示:在2022年,宁德时代的动力电池、储能电池售价分别为0.98元/Wh、0.96元/Wh,瑞浦兰钧的售价则分别为0.76元/Wh、0.80元/Wh,相较前者分别低了22.45%、16.67%。与之相对应的便是更低的毛利率和增收不增利的尴尬局面,2022年瑞浦兰钧的毛利率为7.4%,而2021年为-15.4%。

虽然对于低价抢占市场瑞浦兰钧并未有正面明确回复,但在招股说明书中,其亦表示2022年录得亏损净额,主要因为2022年上半年储能电池产品亏本出售以及产生多种生产经营开支所致。

而行业认为瑞浦兰钧低价抢市场的策略正在“失效”,瑞浦兰相对不高的产能利用率便是更好的说明。2020年至2023年上半年,瑞浦兰钧整体产能利用率分别为50.3%、86.4%和73.9%、49.4%。

然而即使在低产能利用率的情况下,为了能够在未来的发展中占据一席之地,扩产依旧成为了瑞浦兰钧的选择。

数据显示:截至2022年总产能为35.2GWh,预计2025年底前将超过150GWh。截至2023年6月30日,瑞浦兰钧设计产能达到35.2GWh,计划于2023年底前增加产能至62GWh。

而此次IPO募集资金净额80%用于扩大公司的产能,拟在温州、佛山及重庆建设生产工厂;10%用于先进锂离子电池、先进材料及优化生产工艺的核心技术研发;10%用于营运资金及一般公司用途。

一面产能利用率不足,一面持续扩产,瑞浦兰钧的该操作虽被部分人所诟病,但是有相关专业人士认为,虽然此举动会给企业自身带来较大财务压力,并且承担更大的风险。但是也许这恰恰反映出瑞浦兰钧对未来市场的看好。

但不可否认的是现今电池市场的产能过剩是不争的事实,价格战已经打响,在全完低价策略下,无疑最后的竞争将回归到产品竞争的本质上——产品的性能和质量上,而此将进一步考验企业的研发能力和创新能力上。

港股上市是“匆忙”之举?

对于瑞浦兰钧此时登录港股,有人认为并非最好时机。主要原因在于产能过剩在一定程度上打击了市场的信心,但是其甫一上市总市值变超过营收及盈利能力都超越自身的中创新航,还是令人意外。

亦有人认为瑞浦兰钧之所以“匆忙”上市,主要源于青山集团现今同样承压较重。

数据显示:2022年,青山集团营收为547.11亿美元,同增0.25%,利润则下滑近40%,从23.86亿美元降至14.57亿美元。并且,2023年不锈钢价格持续走。这样瑞浦兰钧“匆忙”上市也就顺理成章。

同时,瑞浦兰钧“丐版”上市也成为了该种说法重要依据之一,通常而言,港股IPO新股发行大多为25%,而瑞浦兰钧此次发行比例仅为5.1%,远远低于10%的“丐版”线。

在瑞浦兰钧发展过程中,其也受到为数不少机构和公司的看好,在上市之前,其已经完成三轮融资,累计融资85亿元。引入了上汽集团、中伟股份、深创投、温州国资背景的温州交通等投资人。

瑞浦兰钧今年在市场有着一定的斩获,据CNESA不完全统计,2023年瑞浦兰钧已获得超40GWh订单,实现了国内、国外的双向订单,全球化发展。

据了解,瑞浦兰钧计划在欧洲、东南亚及南美洲等地区建立生产工厂。报道显示,其将在印度尼西亚工厂和欧洲工厂分别建立年产能为20GWh和40GWh,而摩洛哥年产能40GWh的工厂也在规划中。

资本的看好,青山的支持,上市的加持,市场的开拓,瑞浦兰钧体现出了发展的底气和势头,但是伴随着竞争形势不断加剧,产能严重过剩,巨头企业持续加码挖深护城河,后面企业将承受更大冲击力和压力,在被称为“卡位战”关键年的2024年,如果瑞浦兰钧依旧无法改变低毛利、净亏损的局面,那可能将会面临更大的挑战。

0 条