微信客服

微信客服 微信公众号

微信公众号尽管氢能企业“活得艰难”,绿氢项目却并不耽误减少。8月份有多个绿氢项目签约及备案公示,并且制氢设备均向大标方、多台套方向迈进。

随着各大绿氢项目的实际落地,其问题也层出不穷,绿氢项目开工投产的进度略有放缓。中石化新疆库车光伏制氢示范项目、三峡集团内蒙古纳日松光伏制氢示范项目接连投产给行业带来的信心,同时也提供了宝贵的项目经验。

风光消纳已解决,绿氢消纳也需解决。随着我国风电光伏装机量的不断增长,风光发电开始面临如何消纳的问题,三北地区风光发电过剩、弃风、弃光现象开始出现。通过风光发电制氢正好可以解决这一问题。但随之出现的就是绿氢消纳的问题,绿氢产能即将上涨,而绿氢需求量还不能跟得上供应量。按照目前我国绿氢项目落地情况来看,未来3-5年内,绿氢产能将达到百万吨级,但绿氢需求还远未达到。可以看到,绿氢项目正在逐步向“合成氨”“绿色甲醇”等方向靠拢,试图为未来绿氢消纳寻找铺垫。

大规模项目必须分期施行。带有“全球最大”“国内最大”“首个大规模”等头衔的项目屡屡出现,而动辄百亿投资也不再是新鲜事。多个地区也开始谋划氢能产业布局,势必要在这万亿市场份额中“分一杯羹”。然而不可忽略的是,大规模的氢能项目还需要很长一段时间来进行探索。多数投资方和业主方也在选择分两期或分三期执行,首期或一期项目投资“少一点”,先“试试水”。内蒙古今年已经废止多个风光制氢项目,此前也有政策表示必须“尽早开工”,否则超过一定期限就将直接收回新能源指标。由此可见项目实施的紧迫性以及地方对此的把控将逐渐严格,面对多重压力,绿氢项目也需从长计议。

风光制氢波动性带来制氢效率的波动。绿氢项目基本都伴随着风电、光伏等可再生能源装机量的情况,按照欧盟标准,只有可再生能源发电制取的氢气才算是“绿氢”。那么绿氢项目的制氢效率必然伴随着风光发电的不稳定性因素。“风想刮就刮,光时有时无”,风光波动性是制氢效率难以提高的直接原因,这种“听天由命”的感觉实在是让项目产出有些窘迫。要解决这个问题,就要从设备本身出发,国内各个制氢厂商不仅“卷价格”,更要“卷产品”,如何稳定产出绿氢将逐渐成为绿氢项目中制氢设备供应商的下一个争夺点。

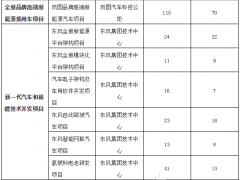

氢能观察统计8月份绿氢项目的情况,如下图:

在24个项目中,仅8月下旬就有14个项目公开信息。新疆俊瑞温宿规模化制绿氢项目公示制氢设备中标信息,该项目采购40套1000Nm³/h碱性电解槽;中煤鄂尔多斯10万吨液态阳光项目近日发布制储氢工程EPC中标公示,该项目建设36套1200Nm³/h 和2套1500Nm³/h 碱性电解槽;清北氢能潜江10000Nm³/h绿氢制备示范项目也于近日签约,项目建设164套制氢设备。以上三个项目所涉及到的制氢设备已经多达240余套制氢设备,可见规模之大。

正在开工建设中的吉林大安风光制氢合成氨一体化项目,去年招标电解槽设备也多达39套。然而在百万吨级制氢产能的绿氢项目不断涌现后,绿氨与绿色甲醇也在成为新的“氢能增长点”。电解水制氢设备的需求,在一定程度上为制氢厂商提供了发展空间,但同时也要避免低价竞争的不良问题。

对于一个拥有万亿蓝海的产业而言,初期投入成本价较高是必然。产业发展初期,各家开始跑马圈地。随着项目的实际落地,弊端开始不断显现,问题也将得到修正。绿氢项目的蓬勃发展,体现了国内对这个赛道仍旧持看好的态度,期待更多的绿氢项目投产,为行业提供更多的参考价值。

来源:氢能观察 记者:张赢

0 条