微信客服

微信客服 微信公众号

微信公众号协鑫新能源正在筹建GCL Yield HoldingCompany Limited,即太阳能电站YieldCo金融平台,4月27日,该公司正式向高盛集团发行本金总额1亿美元的3年期零利息可换股债券。这令其有机会成为国内及亚洲第一个YieldCo。

光伏电站“YieldCo风”真的会袭卷中国吗?无所不能(caixinenergy)今天推荐的文章详述了YieldCo两种常见的架构模式,并通过案例分析这种“看起来很美”的融资模式有哪些潜在风险,深挖这种融资模式对于中国市场的利弊得失。还未深度参透Yield co模式的能豆粉一定要认真阅读本文补起课来!↓↓↓

一向以融资难为痛点的新能源行业,从来都不缺乏金融创新。这不,继美国同行之后,业内巨头协鑫和阿斯特也拟将YieldCo模式融资付诸实践,一时间刷爆光伏朋友圈。

既然大家有兴趣,我们就聊聊那些与这个被调侃为“爷得抠(YieldCo)”模式有关的爱恨情仇。

YieldCo的前世今生

YieldCo与REITs(不动产投资信托基金)、MLPs(业主有限合伙)都属于收益导向型(yield-oriented)融资工具,但与分别于1951年和1981年出现的REITs和 MLPs相比,YieldCo只能算个新兵蛋子。2005年,航运公司Seaspan Corporation发起全球首个YieldCo;2013年7月,随着美国电力企业NRG能源有限公司发起设立NRG Yield,YieldCo开始了在新能源领域的首秀。

此后,全美最大的风力发电公司NextEra Energy和全球再生能源巨头SunEdison等大公司纷纷跟进,短短一年间即有数十家YieldCo面市,一时风头无两。

YieldCo最关注稳定现金流资产

YieldCo是一个由某母公司(Sponsor)发起创设的、持有一定规模营运资产(operating assets)、并将该资产产生的部分现金流以股息(dividend)形式按照一定频率(如按年或按季)支付给股东的实体,并通过上市来公开募集资金。

与传统上市公司不同,YieldCo的投资者更关注公司现金流的稳定、可靠与适度增长,而非盈利能力或市场规模的快速扩张。

理论上,所有能够产生长期、稳定现金流的资产都可以用YieldCo模式进行融资。故而在YieldCo资产组合中,不乏火电等传统能源、光风等新能源、供热、管道等多元资产的身影。

香港上市公司北控水务集团也于近期提出水务资产的YieldCo融资计划,规模在3-5亿美元之间。

为什么会出现YieldCo?

YieldCo是Yield Corporation的简写,而这个Corporation则属于美国法上常见的C-corporation。YieldCo模式出现的一个重要原因是以C-corporation成熟无争议的税务规则来对应新能源行业在美国应用MLPs和REITs时面临的一些税法问题。

例如,虽然MLPs和REITs具有转嫁税收实体功能(即仅在份额持有人或股东层面纳税),但在当前法律环境下却无法应用于新能源行业,需要对美国联邦税法进行修订或由美国财政部行政澄清后方可拓展至新能源资产。

值得注意的是,像NextEra Energy Partners这种采用合伙架构但却选择按照C-corporation纳税的企业,也被视为YieldCo的一种形式。

YieldCo有两种常见的架构模式

我们以NRG Yield和NextEra Energy Partners为例来看看YieldCo的两种常见架构。

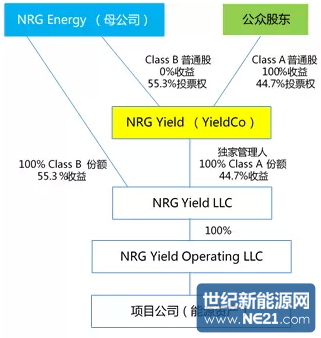

(1)NRG Yield模式——以C-corporation为基础

如上图所示,首先,母公司NRG Energy将其拟置入能源资产纳入NRG Yield LLC旗下。

其次,母公司创设NRG Yield(YieldCO)并在纽交所公开上市融资。完成后公众股东持有A类普通股,享有YieldCO的100%收益(economic interest)和44.7%投票权;母公司则持有B类普通股,不享有YieldCO收益但享有55.3%投票权。

再次,YieldCO通过用募集资金向母公司收购及直接增资的方式获得NRG Yield LLC的100%A类份额,成为NRG Yield LLC的独家管理人并享有其44.7%收益,母公司则持有NRG Yield LLC的100%B类份额并享有其55.3%收益。

最后,实际持有资产的NRG Yield LLC可将该笔资金用于补充流动资金、置换高成本融资、收购资产等一般营运目的(general corporate purposes)。

在这一架构下,母公司通过55.3%投票权对YieldCo实施控制,同时通过在NRG Yield LLC中的B类份额获得资产55.3%收益。 YieldCo通过成为NRG Yield LLC的独家管理人实现对资产的控制,并通过LLC的转嫁税收实体功能(即LLC层面不缴所得税),将其享有的资产44.7%收益传导给公众股东。

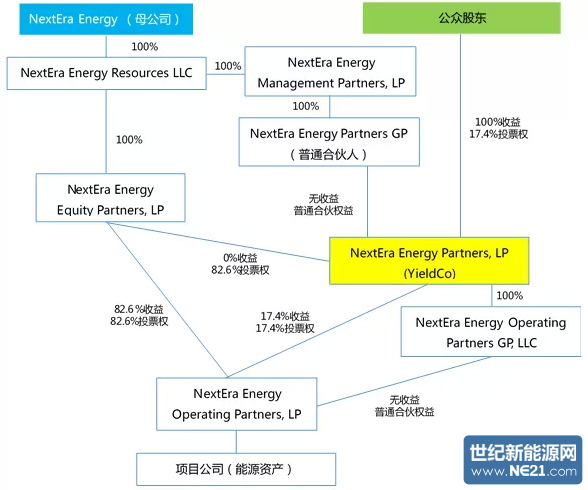

(2)NextEra Energy Partners模式——以Partnership为基础

其次,母公司创设有限合伙NextEra Energy Partners(YieldCO)并在纽交所公开上市融资,由母公司间接控制的NextEra Energy Partners GP担任普通合伙人(不享有经济利益),NextEra Energy Equity Partners作为有限合伙人(不享有收益但拥有82.6%投票权),公众股东(实际为份额持有人)作为有限合伙人(享有YieldCo100%收益并拥有17.4%投票权)。

再次,YieldCO通过用募集资金向NextEra Energy Equity Partners收购及直接增资的方式,获得NextEra Energy Operating Partners17.4%收益和投票权,NextEra Energy Equity Partners在交易完成后保留NextEra Energy Operating Partners82.6%收益和投票权。

最后,实际持有资产的NextEra Energy Operating Partners可将增资款用于补充流动资金收购等一般营运目的。

在这一架构下,母公司通过作为YieldCo普通合伙人的NextEra Energy Partners GP和拥有YieldCo82.6%投票权的NextEra Energy Equity Partners实现了对YieldCo的控制,同时通过在NextEra Energy Equity Partners中的合伙份额获得资产82.6%收益。

在上述两种架构下,YieldCo募集资金实现了两个目标:第一,母公司部分资产变现;第二,最终持有资产的运营实体获得资金,用于未来收购或置换高成本融资等一般公司目的。

有意思的是,First Solar与SunPower拟合资发起一个YieldCo,均不并表监管,其具体架构如何我们将拭目以待。

问题来了, YieldCo靠什么来低成本融资?

四海之内皆兄弟。新能源行业不仅在中国融资难,在美国的融资成本也不低。老美当年发起创设YieldCo的核心目标只有一个:募集低成本资金。那么,这个目标何以实现?

其实原理很简单,低风险对应低收益,风险溢价低了,投资者的要求收益率自然会下降。因此,想要低成本融资,就得给投资者提供低风险的投资对象。

为了把YieldCo包装为低风险投资对象,美国当前实践主要做了两项工作:

第一,将风险属性迥异的开发资产与营运资产隔离。YieldCo持有的营运资产理论上能够产生长期、稳定、可靠的现金流,风险低于不确定性较高的开发资产。

第二,与实力强、信誉好(通常主体信用评级为投资级)的对手方签订长期限、固定价格的销售合同,确保未来现金流的长期、稳定和可靠,强化了YieldCo的安全边际。例如NGR Yield披露,截至2014年年底,其持有发电资产的售电合同加权平均有效期竟长达17年。

除此之外,YieldCo还有三项绝活进一步增加了对投资者的吸引力:

其一,承诺未来一定期限内(如3-5年)的股息稳定增长,通常目标增长率在8%-15%之间。

其二,YieldCo的独特税务处理巧妙化解了C-corporation在公司和股东层面均需缴纳所得税的双重征税问题,甚至实现了一定程度的税收优待。

其三,YieldCo以上市公司形式公开募集资金,降低了流动性溢价。目前,市场上所有YieldCo均为上市公司,公众股东除享有股息收益外,还可以在证券交易所公开转让持股(或合伙份额)。

此外,数轮量化宽松(Quantitative Easing)之下,美国市场整体资金成本较低,也存在保险公司、银行、养老基金等一批对稳定收益资产存在配置需求的成熟风险厌恶型投资者,这些也构成了YieldCo能够低成本融资的外部环境。

所有这些,共同促成YieldCo能够在美国市场上以3%-5%的年化收益率进行低成本的股权融资,从而降低母公司合并报表范围内及其自身的综合融资成本。

值得注意的是,YieldCo的综合融资成本还需视其资本结构和债务融资成本而定,不能与股权融资的较低融资成本直接划等号。

所以你以为YieldCo就很完美了吗?NONONO!

看起来,已经上市的YieldCo都运行良好,而且确实达成了低成本融资的核心目标,似乎是新能源行业的完美融资工具。然而,YieldCo本身就是一个缺乏历史与数据积累的新事物,其未来能否持续稳定运行,还需要打一个大大的问号。

首先,为了能向公众股东发行足够多的股份以获取资金,YieldCo持有的资产组合需要达到一定规模。而且,随着YieldCo现有长期销售合同的逐渐到期,如果不能形成有效的替补机制,其现金流稳定性和可靠性将受到严重负面影响。

其次,为了达到既定目标股息增长率,并满足特别税务处理的前提条件(如产生足够多用于抵减应税收入的净营运损失),YieldCo需要向母公司或第三方滚动收购一些符合条件的基础资产并及时补充到资产组合当中。虽然多数YieldCo都拥有对母公司项目的优先收购权(Right of First Offer),但项目开发耗时费钱且不确定性较高,母公司有无能力满足YieldCo的资产组合补充需求尚待时间检验。

最后,随着美国取消量化宽松政策和经济逐渐恢复,如果未来美国市场整体融资成本上升,YieldCo低而稳定的股息收益还能否保持对投资者的吸引力,也值得我们关注。

美国版YieldCo并不适合中国

那说了这么多,当前,美国版YieldCo在中国能不能实现? 答案是,挑战可能比较大。主要存在以下几个问题:

(1)当前,备受质疑的电站质量问题以及一年一签的购售电合同两座大山之下,如何确保资产现金流的长期、稳定和可靠?

(2)美国有利于YieldCo进行独特税务处理的规则在中国存在缺失,怎样用税收优待来吸引投资者?

(3)美国允许双重股权结构的YieldCo上市,而中国则恪守同股同权原则,如果YieldCo无法在中国上市,其高流动性从何谈起?

(4)中国当前整体融资成本较高且缺乏真正成熟的风险厌恶型投资者,以收益稳定为特征的YieldCo恐怕一时间难受资金青睐。

但无论如何,所有有利于行业发展的创新融资方式都值得我们欣然尝试。既然了解了YieldCo的原理,我们更应该做的,或许是满怀希望地去应对、改变和尝试,杀出一条血路来。

0 条