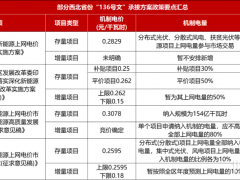

微信客服

微信客服 微信公众号

微信公众号从2016年一季度新增量的情况看,有以下要点:(1)从绝对量的角度看,云南、山东、新疆、陕西、安徽、浙江、江西新增超过500MW,合计占一季度新增量的2/3,(2)从相对本省14-15年合计规划的角度看,云南、江西、陕西、山东、安徽的完成进步率超过30%,(3)新疆去年四季度-780MW,而今年一季度710MW,考虑到能源局统计口径在去年四季度由安装量变为并网量,我们估计的情况是:在去年三季度完成安装的上述项目在四季度被叫停并网,由此数据变为负数,但一季度允许其并网,由此数据转正且在数值上和四季度的绝对数相当。

表 1 2016年一季度光伏装机量情况

除了上述数据以外,市场还非常关注两个核心问题:一季度的7GW增量更多是由于抢装的原因还是去年四季度装机延迟并网的原因?到底2016年6月30日前还能完成多少新增并网量?

首先,在一季度数据高增长的原因方面,SOLARZOOM新能源智库认为 “延迟并网”因素更多一些。证据如下:云南、山东、新疆、陕西、安徽、浙江、江西七个一季度高增长省份在去年四季度的新增量分别是220MW、230MW、-780MW、500MW、530MW、60MW、-80MW,除了陕西和安徽去年四季度较高外,其余省份的数值均非常低。去年四季度能源局将统计口径从安装量变为并网量是导致今年一季度数据高企的根本原因,而不是目前行业内所普遍认为的“抢装行情”。因此,我们估计2015年的新增安装量约19GW,2016年一季度的新增安装量约3GW。

其次,关于630之前到底能完成多少抢装,SOLARZOOM新能源智库认为不超过4GW。我们知道,2013年12月31日是上一个电价周期的抢装日,2013年前的指标在当时被消耗殆尽,且2014年后各地陆续出台了“指标2年不开发要作废”的规定。因此,本轮抢装的指标来源大多是2014-2015年的指标,另外,还包括一些区域性的特殊政策。在14-15年合计37GW的指标中,14年指标有6GW地面、8GW分布式,15年指标虽不指定是地面还是分布式,但考虑到行业内分布式模式尚未突破,可以理解为15年指标多为地面指标。我们依据省份和装机类型对目前剩余的9.64GW指标进行估计,判断其在630前无法完成的概率,并以一季度末的完成率、15Q4-16Q1的指标完成进步率为参考,同时兼顾当地的辐照和限电情况。若一季度末完成率非常低,且一季度进步率也非常低,那么大概率上这个省份的指标将被浪费;若当地的地面指标非常富裕,但辐照很差或限电极为严重(比如风电严重限电的东北地区),则大概率上这个省份的地面指标也会被浪费。由此,我们估计剩余指标中,将有6.1GW的指标可能被浪费,而进入抢装的则估计只有3.5GW。再加上我们无法统计到的地区性政策,我们估计二季度抢装的规模总共不超过4GW。之所以大量指标可能被浪费,原因有四:一是辐照资源及IRR较低,二是东部地区电价下降不显著(从1元/度降到0.98元/度),抢装不如等待成本降低划算,三是东部的地方政府对光伏支持力度低、土地矛盾突出、南方电网不执行分布式预结算,四是分布式光伏的模式尚不清晰。

表 2 2016年二季度光伏抢装情况分析表

0 条