微信客服

微信客服 微信公众号

微信公众号2019年18日,上海隆重召开了备受全球瞩目的2019中国汽车论坛!本届论坛主题为“创新、开放、绿色—聚焦汽车产业变革与机遇”。面对2019年新的发展形式,中国汽车工业协会也将继续促进跨产业融合、互联互通,推动技术进步与标准实施,探索行业良性发展方向,推动行业向前迈进。中国汽车动力电池产业创新联盟副秘书长王耀演讲!以下为具体演讲内容。

我代表中国汽车动力电池产业创新联盟向大家介绍《2018-2019年度中国汽车动力电池及氢燃料电池产业发展年度报告》。

分三个部分。

第一,年报编制背景及目标。

第二,参与单位介绍。

第三,内容要点介绍。

大家知道2018年是中国汽车产业整体发展的寒冬,发展形势相对来说比较严峻,去年产销量同比下降了4.2%和2.8%,但是新能源汽车产业在政策与市场的双重驱动下,2018年新能源汽车和动力电池的规模实现了大幅上涨,整体处于提质增效,转型升级的关键时期。

掌握准确的信息、合理规划引导、创造良好的产业发展环境成为了政府工作以及行业工作的重中之重。同时,企业作为产业发展的主体单位,急需了解产业宏观 发展形势,对企业明确自身定位,合理规划布局有十分重要的意义。

在此背景下,中国汽车动力电池产业创新联盟作为国家动力电池创新中心行业服务平台,在 国家各部委机关的指导和支持下,通过年度报告的方式,汇集国内外各领域优势企业,对国内 外动力电池及关键材料产业发展的现状及发展趋势进行深入剖析和总结,为政府与行业提供有 效的信息支持,促进产业高质稳定发展。

指导单位主要是中国的工业和信息化部,支持单位了包括科技部、财政部、发改委、能源局、汽车工业协会。主要的数据支持单位工信部的装备发展中心,感谢相关的赞助单位。

报告联合编写企业15家,包括了整车系统、电池、材料、研究机构基金等26家行业主流企业参与报告提供与征集。

下面做一下要点内容的介绍。

新能源汽车产业发展特点,2018年新能源汽车产销同比增长,市场导向向乘用车消费私人领域逐渐转移。根据汽车生产合格证统计数据, 2018年我国新能源汽车产量为122万辆,同比增长51%。以私人客户消费为主的新能源乘用车产量为100.7万辆,同比增 长了83%,占比不断提升;商用车产量为21.3万辆,同比降低了17%。

产业发展的特点,2018年A00车型仍占据一定市场份额,高级别车型增速更高。2018年A00级车型产量为31.73万辆,占纯电动乘用车总产量约42%。从同比增速看,随着车型级别提升,同比增速逐步提高。A00级别车辆产量2018年同比增长11%,C级车型产量同比增长1046%,增长幅度最大。

纯电动乘用车的续航里程变化呈现出明显的政策驱动特点。2018年新能源汽车财政补贴政策对车型续航里程要求有所提 升并设置了缓冲期,因此大部分车企均在补贴政策正式执行前对车型进行升级,以保证其可以延续以往的补贴标准或甚至 获得更高一档补贴。由于A00级别车型对财政补贴和电池成本的敏感度最高,对于续航里程的升级以满足补贴的基本门槛要求为准。

可以看到我们的图表。产业主要产品在政策的驱动下可以看到明显的转折点。

另一方面,国内市场合资品牌新能源汽车增长迅速,大型PHEV车型表现亮眼。据统计,2018年合资新能源乘用车生产5.11万辆,较2017年增长521%,增长迅速。从结构上看,合资新能源车企主要生产插电式混合动力车型,B、C级合资混动车型增 长迅速,2018年产量前三合资新能源车型分别为宝马5系、大众TIGUAN和宝马X1。

这是我们对新能源汽车市场规模的预测,综合考虑政策与市场的驱动,新能源乘用车市场增速将更加明显。经过测算,预计2019-2020年我国新能源车销量分别为169.8万辆和236.5万辆,同比增速分别为36%、39%,2019年新能源乘用车销量将达146.13万辆。

动力电池产业发展现状及特点。

供给方面,动力电池产销已初具规模,三元动力电池占据绝对主体,据统计,生产方面,2018年我国动力电池累计产量达 70.6GWh,其中三元电池累计生产39.2GWh,占总产量比55.5%;磷酸铁锂电池累计生产28.0GWh,占总产量比39.7%。销量方面,2018年我国动力电池累计销量达62.3GWh,其中三元电池累计销售34.5GWh,占总销量比55.4%。

需求来看:动力电池装车量大幅增长,乘用车型呈市场驱动主体。2018年我国动力电池装机量56.9GWh,同比增长56.3%,其中新能源乘用车动力电池装机量为33.1GWh,同比增长141%,占比近一半以上。

动力电池的技术取得了明显的进步,三元电池和磷酸铁锂电池两大市场主体产品性能明显提升,同时富锂锰基电池、全固态电池等新体系电池研发取得一定突破。

可以看到磷酸铁锂电池单体能量密度已超过170Wh/kg,系统能量密度达到140Wh/kg,循环寿命5000-10000 次,可以确保车辆行驶8年40万公里以上,有望在2020年能量密度超过180Wh/kg、循环 寿命达到15年。

三元电池,目前量产的方形硬壳三元电池能量密度已达到240Wh/Kg(对应软包电池约270Wh/kg), 系统能量密度超过170Wh/kg,;未来三五年,三元电池单体能量密度可以达到300350Wh/kg, 系统能量密度可达240Wh/kg以上。

全固态电池,目前第一代量产电池能量密度≤250Wh/kg)。优势并不明显,第二代和第三代全固态锂 金属电池目前全球的研发还处于基础研究阶段。

下面介绍动力电池企业的竞争格局。

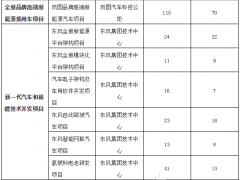

2018年我国新能源汽车市场共计有93家动力电池企业实现装车配套(按集团公司算),较2017年下降9家,在2016年企业数量达到峰值后,动力电池产业在经历早期政策补贴利好后进入洗牌期,产品质量不达标,难以实现盈利的企业逐渐被 市场淘汰,产业发展由“大规模”向“精质量”转变。未来市场企业竞争将进一步加剧。在93家企业当中,前10家企业的市场占有率仍然占主导地位。

从地域分布来看,2018年国内实现装车配套的动力电池企业共计110家(非集团公司算),主要分布在全国的19个省市,其中已形成江苏、浙江、福建和广东等东南沿海产业 聚集区,动力电池企业合计达到70家。 西北、西南和东北地区实现装车配套的 动力电池企业数量仍然较少。

动力电池成本,由于技术进步以及原材料降价,2018年我国动力电池成本得到进一步下降。目前我国龙头动力电池企业2018年上半年电池系统成本已经降至0.7-0.8元/Wh。这个数据是2012年的时候,我们记得当时定的是一块五,中间又修订了一次希望在2020年达到一块钱一瓦时,今年已经实现了这个目标,而且对于新能源汽车来说,核心的门槛其实是在成本。在这一点我们整个产业因为得到了技术进步以及原材料的降价,对于产业是相对利好的消息。

我们通过对单晶523方形三元电池和磷酸铁锂电池材料成本进行测算,得出2018年二者每瓦时成本分别约为0.89元和0.71 元。

看动力电池产业炼环节的投资情况, 电池方面投资以三元电池为 主,总量上看两年间三元电池总投资2941.6亿元,占电池投资97.4%。

材料中正极材料和隔膜投资额相对较高,近两年投资额分别为934.5亿和356.7亿元。 正极材料投资中三元材料占比高达96.3%。

外资投资集中于动力电池、 三元正极和隔膜等壁垒较高的产业链环节,两年间在动 力电池环节投资303.7亿元。

另外一方面,我们看一下动力电池安全防护的问题。据国家市场监督管理总局统计,2018年1月到10月已发生新能源汽车起火事件40多起。作为能量存储的动力电池,无疑是其中多起新能源车辆起火事故的主要原因。做好电池安全防护,消除消费者对新能源汽车的安全顾虑,是当前新能源汽车推广应用过程中亟待解决的任务。

我们对于安全防护未来发展的一些建议:第一,加强顶层设计,建立完备的标准体系,引导产业健 康有序发展。

第二, 积极发展更安全的动力电池技术和配套的安全防护技术。

第三, 建立新能源汽车和动力电池的应急响应体系。其实国家也有相应的安全预警和安全监管的相对手段,我们希望在未来几年里面这块他们能有更好的工作。

第四,打造完善的回收体系,确保退役电池的安全。

看一下动力电池梯级利用及再生利用产业发展情况,2018年我国动力电池梯级利用及再生利用产业实现进一步发展,规范性明显增强。无论在政策、市场、标准方面做了大量工作。

我们再看装备产业的发展情况,中国的锂电制造技术正在从模仿阶段走向大规模、智能化制造阶段,目前国内动力电池产线中后端设备已达国际先进水平,前端核心设备向高端化发展。前端设备中锂电池生产设备产值占整条产线产值之比的60%以上,其中涂布机、叠片机、卷绕机等关键设备的进口依存度较高。

我们对未来动力电池需求的预测:考虑补贴退坡,保守估计2019年国内动力电池需求在75GWh以上,结合第一部分新能源汽车预测结果及动力电池在不同车型的配套特点,预计2019-2020年国内动力电池需求量分别约87、128GWh,同比增速分别为53%、47%。

我们做了一些动力电池和关键领域的调查问卷,受访者对能量密度的进一步提升持肯定态度。从电池系统能 量密度判断中,超过80%的参访者认为160-180Wh/kg的占 比将超过20%(18年市占率为4%)。

超过90%的受访者认为三元电池、磷酸铁锂电池的系统价格分 别在1.05元/Wh、0.95元/Wh以上,同比2018年1.2-1.3元 /Wh的市场均价,降幅约20%。

受访者更看好梯次利用市场,有近43%的受访者认为2019年梯次利 用市场或将超过5GWh,而仅有不到29%的受访者认为动力电池回收市场会于19年达5GWh以上。从结构上看,近36%的受访者认为市场规模在2GWh以下,与认为在2-5GWh、5GWh以上的比例基本相当。

我们再来看燃料电池的发展情况,近两年,我国燃料电池汽车推广有所起步,累积超过3000辆。上海、广东、北京、河北等9个省市启动了商业化运营,据不完全统计,截止到2019年2月份累计运营里程超过700万公里。

看一下技术现状。

国际方面:国际方面:丰田、本田、现代、奔驰等车企都推出了燃料电池乘用车量产车型,后续的主要工作是成本控制与量产工艺开发,以及技术的迭代。其中最具代表性的车型为丰田公司于2014年底发售的MIRAI车型,该车型搭载的燃料电池发动机输出功率达到114kW,车载使用寿命可以达到40万公里,可实现-30℃冷启动。截止目前,该车型在全球的销量达8000辆。通用、戴姆勒、大众、宝马等车企也已做好了技术储备,计划在2019-2022年推出量产车型。

国内方面:上汽荣威950的整车性能指标代表了中国水平,百公里加速小于12s,续驶里程达到430km,循环寿命达到5000小时,低温启动可达-20℃,目前有10辆车正在上海示范运营。上海也有10辆车在做示范运行。

国内外燃料电池乘用车技术对比,国内燃料电池乘用车与国外燃料电池乘用车的主要的技术差异,体现在燃料电池功率、车辆冷启动、系统耐久性三个方面。其中,电堆功率国外分布在85~114kW之间,与国内分布范围36~55kW相比几乎是2倍的关系;车辆冷启动温度国外普遍达到-30℃,国内目前为-20℃;车辆耐久性方面国外在16万公里以上,国内为9万公里,差距较大。

商用车的技术现状。

国际:2018年开始,国外开始了较多关于燃料电池商用车的应用研究。丰田、尼古拉、现代等车企正在开发商用车,丰田将MIRAI燃料电池技术应用在客车、卡车、轮船等领域,美国创业公司尼古拉预计2021年实现燃料电池重卡的量产,续航里程设计可达1930km,截止目前,已经接到9000辆的订单。

国内:东风7.5吨物流车续驶里程达到350km,循环寿命超过12000小时,低温启动可达-10℃,目前已示范运行530辆,累计运营超过500万公里;宇通、上汽大通、北汽福田、中通、佛山飞驰等也都研发出了各自的客车产品,其中宇通12米客车续驶里程达到600km,循环寿命超过10000小时,低温启动可达-30℃。

我国燃料电池商用车与国外燃料电池商用车的性能差异,主要体现在燃料电池发动机功率、冷启动、耐久性方面。国外车型所搭载的燃料电池发动机功率等级集中在100kW以上,国内集中在30kW左右;国外车型的冷启动温度集中在-30℃,国内集中在-15℃;国外车型最高18000hrs,国内最高12000hrs。

这是我们对氢燃料电池产业发展预测,乘用车方面,我国乘用车目前推广较少,仅有10余辆,后续随着特定区域加氢站网络建设的完成,有望在2020年形成初步的小规模示范应用。

商用车方面,后续随着加氢基础设施建设数量的增加,我国商用车的推广有望突破20000辆,应用领域主要集中在公交和物流。同时商用车燃料电池发动机功率从日前主流的30kW提高到80—100kW,逐步满足中重型商用车对大功率的需求。实现-30℃低温自启动,整车耐久性进一步提高,有望达到15000小时。

发动机方面,预计2019年、2020年可分别推出60、80kW产品,并逐步实现系统及核心零部件的国产化。

储氢瓶方面,35MPa和70MPa的铝内胆碳纤维缠绕III型瓶在国际市场具有明显竞争力和成本优势,车载供氢系统的材料和关键零部件实现全部国产化;塑料内胆碳纤维缠绕的IV瓶开始小规模应用。

0 条